爱游戏官网登陆是中国新闻出版总局出版物特许印刷企业[(粤)新出印证书4403001377号]

0755-82415862

0755-82415862

0755-82415862

0755-82415862

近日,苏州江天包装科技股份有限公司(以下简称“江天科技”)正式对外披露了其2024年年度报告。尽管外部环境复杂多变,公司凭借在专业领域的深耕细作,依然交出了一份稳健增长的成绩单。报告数据显示,2024年江天科技实现了营业收入人民币5.38亿元,较上年同期增长了6%。

在盈利方面,归属于公司股东的净利润达到1.02亿元,同比上年增加了5.55%;扣除非经常性损益后的净利润约为9664.18万元,同比上年也实现了1.29%的增长。这两项关键盈利指标的增长,表明公司在业务扩张的同时保持了较好的盈利能力。不过,报告也指出,公司整体毛利率约为29.97%,较上年的30.95%小幅下降了约1个百分点。

江天科技的核心业务聚焦于标签印刷产品的研发、生产与销售。公司不单单是提供印刷品,更致力于为客户提供标签一体化综合解决方案。这包括从承印材料的专业选取、色彩和油墨方案的定制优化,到工艺方案的设计与创新,以及最终的高效稳定生产供应等全流程服务,旨在帮助客户打造具有竞争力的高品质产品标识。公司基本的产品形态为薄膜类和纸张类不干胶标签,这一些产品大范围的应用于日常消费品的所有的领域,例如饮料酒水、日化用品、食品保健品、石化用品等。

从具体的营收构成来看,2024年江天科技的业绩增长主要由其核心产品驱动:

薄膜类不干胶标签是公司最主要的营收来源,实现了4.28亿元的营收,较上年增长了9.89%,占总营收的79.58%,它的毛利率约为27.78%,基本保持稳定。

纸张类不干胶标签营收约为7937.49万元,同比增长1.2%,占总营收的14.75%,但它的毛利率较上年下降了约2.17%。

其他印刷品营收约为2894.76万元,同比大幅度减少26.71%,尽管营收规模不大且会降低,但该类产品的毛利率高达49.33%,显示出其高的附加价值特性。

综合分析主营业务的增长,主要得益于下游饮料酒水、日化用品等行业的较高景气度,市场需求的增加为公司带来了更多的业务机会。同时,公司在中高端消费品牌客户群体和产品系列上的较为全面的业务布局,也有效地带动了销售业务的增长。伴随经营规模的持续扩大,主营业务成本也相应增加,这大多数表现在材料消耗、人工薪酬、制造费用和运输费用等方面的增长,成本变动与收入变动情况基本保持一致,符合公司运营规模扩张的正常规律。

值得关注的是,报告提到薄膜类不干胶标签、纸张类不干胶标签、其他印刷产品等各种类型的产品的毛利率整体较为稳定,与上期相比变动较小。然而,具体数据也显示,纸张类和其他印刷产品的毛利率有小幅下降。这可能意味着尽管核心产品盈利能力相对来说比较稳定,但部分产品或市场之间的竞争压力的变化,对整体盈利水平造成了轻微影响。此外,报告中提到别的业务收入和成本的大幅度增长,这并非来自核心生产经营,而是主要由于公司二期厂房已投入到正常的使用中,并将部分楼层对外出租所产生的租赁收入和相关成本。

在客户基础方面,江天科技的实力不可以小看。公司产品及工艺已成功通过众多国内外知名消费品牌客户的严格认证,并与他们建立了长期稳定的合作伙伴关系。这这中间还包括联合利华、宝洁、壳牌、道达尔、惠氏、亿滋等全球知名的跨国品牌,以及农夫山泉、香飘飘、喜茶、伊利、蒙牛、海天味业、蓝月亮等国内消费者耳熟能详的品牌。这种强大的客户群体,为企业来提供了稳定的订单来源和持续发展的动力。

进一步分析客户结构,报告数据显示,公司对第一大客户养生堂/农夫山泉的销售金额尤为突出,达到了1.9亿元,占年度总销售额的35.33%,表明公司与这一核心客户的合作伙伴关系非常紧密和稳固。同时,排名前五的客户(养生堂/农夫山泉、新天力、蓝月亮、海天味业和嘉亨家化)合计销售额占到总销售额的56.75%,显示出客户集中度较高,这也代表着与大客户关系的维护至关重要。

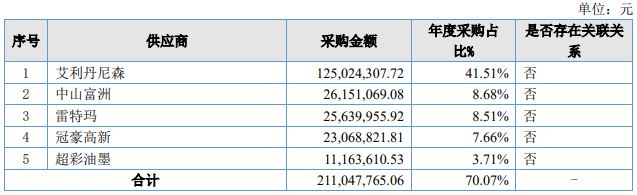

在供应链方面,原材料是公司最主要的成本支出。艾利丹尼森作为公司第一大原材料供应商,主要为企业来提供不干胶材料,年度采购金额高达1.25亿元,占年度采购总额的41.51%。排名前五的供应商合计采购金额占到年度采购总额的70.07%(包括艾利丹尼森、中山富洲、雷特玛、冠豪高新和超彩油墨)。与核心供应商建立稳定的合作伙伴关系,对于保障公司生产的连续性和成本控制具备极其重大意义,但同时也需关注潜在的供应链风险。

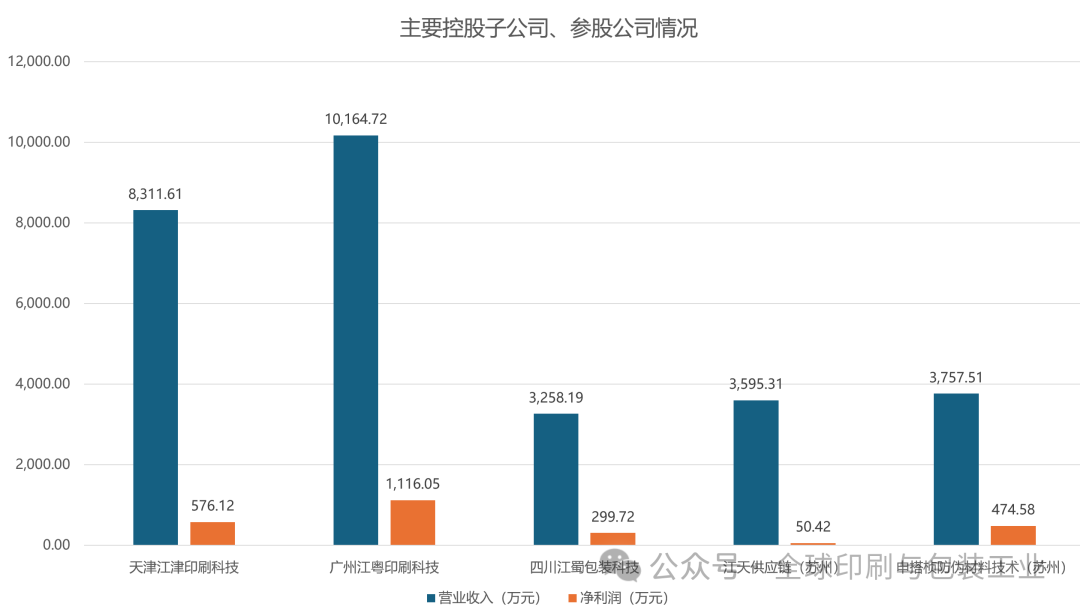

从集团内部运营实体来看,江天科技旗下主要子公司中,广州江粤印刷科技有限公司表现尤为亮眼。该公司不仅贡献了最高的营收(1.02亿元),也是集团净利润的主要贡献者之一(1116.05万元)。天津江津印刷科技有限公司也贡献了可观的营收(8311.61万元)和净利润(576.12万元)。这两家核心子公司的合计营收占集团总营收的19.42%,而合计净利润则占集团总净利润的25.83%,这组数据凸显了这两家子公司在集团整体盈利结构中的重要战略地位和较高的运营效率。

苏州江天包装科技股份有限公司2024年的年度报告呈现出稳中有进的态势。公司在复杂市场环境下实现了营收和净利润的同步增长,显示出其作为中高端标签印刷解决方案提供商的经营韧性。凭借对下业景气度的把握和在中高端市场的深耕,公司有效地驱动了销售增长。

尽管整体毛利率略有下降,但核心产品薄膜类标签的盈利能力保持稳定。报告同时也揭示了公司在客户和供应商方面存在一定集中度,以及部分产品毛利率面临压力的挑战。核心子公司尤其是广州江粤的突出表现,为集团的整体盈利做出了重要贡献。

展望未来,江天科技凭借其在技术、品质、服务及客户关系方面的优势,有望继续巩固和提升在中高端标签市场的地位,应对潜在的市场波动和盈利压力,实现可持续发展。这份报告不仅是过去一年业绩的回顾,也是公司未来发展趋势和潜在风险的缩影,值得行业和投资者深入研究。

声明:本文内容、图片来源于互联网或其他公开渠道。如无意中侵犯您的合法权益,请与我们取得联系。

6.20印包圈热点 深职大2025年新增本科数字印刷工程专业;新兴饮料品牌柠檬共和国与嘉美包装宣布达成深度战略合作……